El CEO de Euricse, Gianluca Salvatori, dijo que era hora de que el movimiento hiciera un mejor uso de los datos a medida que el mundo se traslada a una economía del conocimiento.

El CEO de Euricse, Gianluca Salvatori, dijo que era hora de que el movimiento hiciera un mejor uso de los datos a medida que el mundo se traslada a una economía del conocimiento.

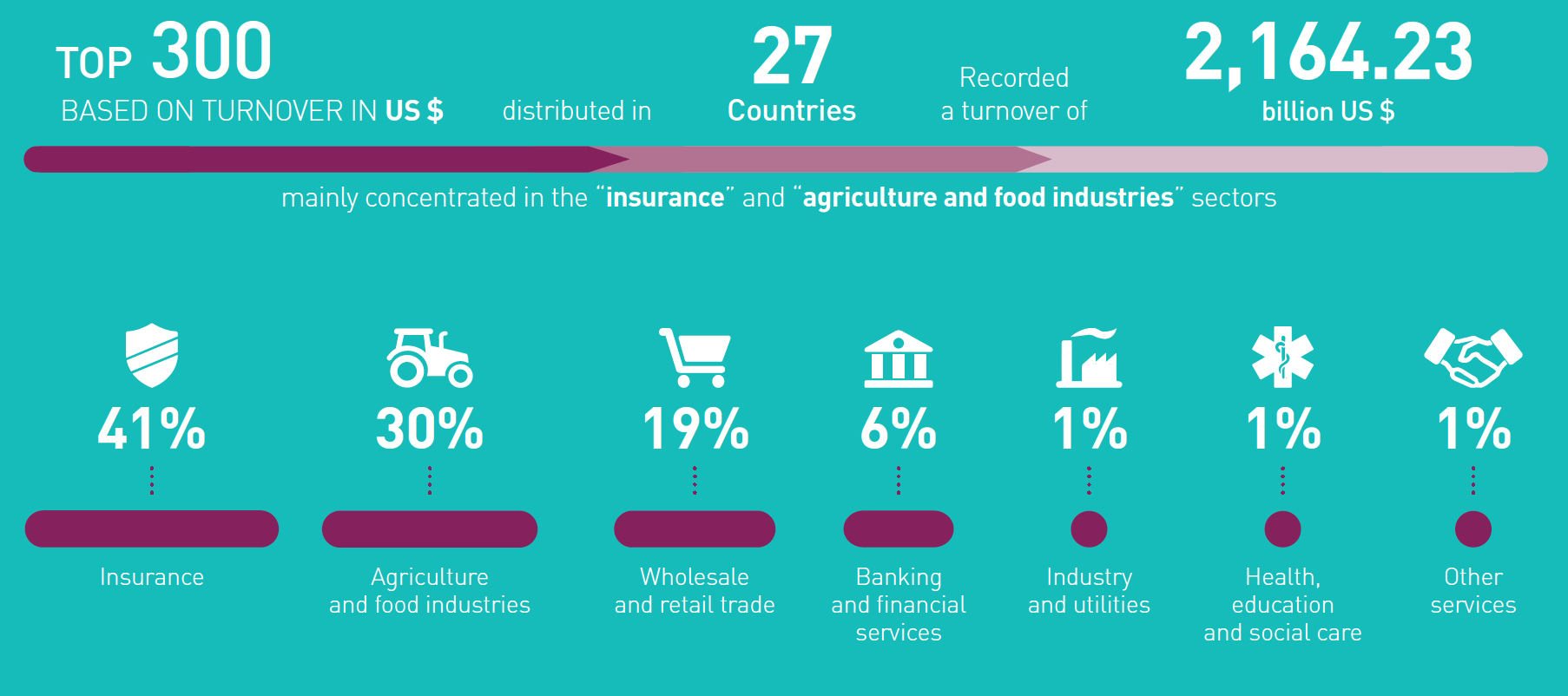

Las 300 cooperativas y mutuales más grandes del mundo tienen una facturación combinada de $ 2.164 billones.

La cifra se revela en el último World Co-operative Monitor, que se presentó en la Conferencia Mundial y la Asamblea General de la Alianza Cooperativa Internacional en Kuala Lumpur, Malasia.

El Monitor recopiló datos para 2.379 organizaciones en ocho sectores de actividad, 1.436 de los cuales tuvieron una facturación de más de $ 100 millones. Ahora en su sexto año, el Monitor se produce en asociación con la Alianza Cooperativa Internacional y el Instituto Europeo de Investigación sobre Empresas Cooperativas y Sociales (Euricse).

Al presentar los resultados del estudio, Gianluca Salvatori, director ejecutivo de Euricse, dijo que la automatización significaba que las habilidades necesarias en la fuerza de trabajo eran «basadas en la interacción humana y la empatía, que no pueden ser reemplazadas por máquinas».

«Construir un sentido de bien común se está convirtiendo en una prioridad en todas nuestras sociedades», agregó. «Significa que hay un nuevo espacio para las cooperativas, que crea una nueva confianza en las sociedades. Este es nuestro rol. Debería ser una prioridad del sistema cooperativo mostrar la contribución del modelo cooperativo al progreso social «.

Dijo que el mundo también estaba viendo una transición hacia una economía del conocimiento, y las compañías como Google y Apple están teniendo un gran éxito debido al uso de big data.

En una conferencia de prensa después de la presentación, Salvatori dijo que el movimiento cooperativo estaba sentado en «una montaña» de datos no utilizados.

«El movimiento cooperativo podría recopilar una enorme cantidad de datos sobre las necesidades de la sociedad y las personas», agregó. «Necesitamos un cambio de mentalidad en el movimiento cooperativo para recopilar esos datos e interpretarlos para planificar nuevos servicios».

Salvatori dijo que el monitor mostró que las 300 principales cooperativas estaban bien capitalizadas, pero las cooperativas más pequeñas y más jóvenes necesitaban apoyo. En el futuro, sugirió más mecanismos de apoyo mutuo dentro del movimiento, con fondos y garantías de préstamos para nuevas cooperativas.

Dio el ejemplo del fondo de desarrollo cooperativo de Italia, pagado por un impuesto obligatorio del 3% sobre las ganancias de la cooperativa, y dijo que tales ideas deberían estudiarse para ver cómo podrían replicarse en otros lugares.

Charles Gould, director general de la Alianza, agregó: «Estamos tratando de obtener datos sobre cooperativas más pequeñas. Estamos presionando para que haya más monitores a nivel nacional. Si los países pudieran producir sus propios informes sobre sus propios movimientos, podríamos profundizar en ellos «.

Cuando se le preguntó sobre los problemas que afectan a las cooperativas más grandes en los últimos años, como el Co-op Group y Murray Goulburn, dijo que sería interesante investigar la relación entre el capital y el gobierno cuando había más información.

El Monitor se refiere a los datos de 2015, que se recopilaron de diversas fuentes, como clasificaciones nacionales, clasificaciones sectoriales, bases de datos existentes que contienen datos financieros e informes anuales.

Según el Monitor, en 2014 las cinco principales cooperativas basadas en la facturación fueron:

- Groupe Crédit Agricole, Francia – $ 70.89bn

- Kaiser Permanente, Estados Unidos – $ 67.44bn

- State Farm, Estados Unidos: $ 64,82 mil millones

- BVR, Alemania – $ 56.26bn

- Zenkyoren, Japón – $ 49.17bn

El seguro es el sector más grande representado dentro de los 300 principales, que ocupa el 41% de las entradas. Otros sectores incluyen agricultura (30%), comercio mayorista y minorista (19%), servicios bancarios y financieros (6%), industria y servicios públicos (1%), salud, educación y asistencia social (1%) y otros servicios (1 %).

Para garantizar la coherencia, la clasificación de este año se crea convirtiendo la moneda local en dólar internacional, utilizando los cálculos del Banco Mundial. Un dólar internacional compraría en el país citado una cantidad comparable de bienes y servicios que un dólar estadounidense compraría en los Estados Unidos. Este método se utilizó para proporcionar una mejor idea de la paridad del poder adquisitivo de la cooperativa. La nueva metodología se usó para crear una clasificación basada en un valor que elimina la distorsión de conversión.

También es nuevo este año un análisis de tendencias sobre las principales cooperativas y mutuales por actividad sectorial. El monitor también presenta un análisis de tendencias sobre las principales cooperativas y mutuales por actividad del sector, de la siguiente manera:

Agricultura e industria alimentaria

Se recogieron datos para 668 organizaciones agrícolas de 35 países, de las cuales 454 tenían una facturación de más de 100 millones de dólares. Los primeros 20 de ellos provenían de 11 países y tenían una facturación combinada de $ 273.02bn. La mayor cooperativa es Zen-Noh de Japón, seguida de CHS de EE. UU. Y NH Nonghyup en la República de Corea. Cuando se calcula en dólares internacionales, la clasificación cambia con NH Nonghyup en segundo lugar y CHS en tercer lugar.

Industria y servicios públicos

Hubo 111 organizaciones de 12 países en este sector, de las cuales 74 tuvieron una facturación superior a los $ 100 millones. La cooperativa más grande fue Mondragon Co-operative de España ($ 13.35bn de facturación), con Basin Electric Power Cooperative en EE. UU. En segundo lugar ($ 2.13bn) y Oglethorpe Power Corporation de EE. UU. ($ 1.350 millones) en el tercer puesto. Los tres primeros puestos no cambian cuando el volumen de negocios se calcula en dólares internacionales.

Comercio al por mayor y al por menor

El informe recabó datos para 289 organizaciones de 32 países, 215 de las cuales tenían un volumen de negocios de más de $ 100 millones. En la parte superior de la lista se encuentra el Grupo REWE en Alemania ($ 48.18bn), seguido por ACDLEC – E. Leclerc en Francia ($ 39.25bn) y Edeka Zentrale de Alemania ($ 31.82bn). La clasificación de los tres primeros se mantiene sin cambios cuando se realiza en dólares internacionales.

Seguros

En 41 países, se recopilaron estadísticas para 549 organizaciones, de las cuales 484 tuvieron una facturación de más de $ 100 millones. El primer puesto es Kaiser Permanente en los EE. UU. Con una facturación de $ 67.44bn. Le sigue State Farm también en los EE. UU. ($ 64.82bn) y Zenkyoren en Japón ($ 49.17bn). Los tres primeros siguen siendo los mismos cuando se basan en dólares internacionales.

Servicios bancarios y financieros

Las 10 cooperativas y mutuales más importantes vinieron de siete países diferentes y tuvieron una facturación colectiva de $ 194 mil millones. Los tres primeros son Groupe Crédit Agricole de Francia con un volumen de negocios de $ 49bn, BVR de Alemania ($ 44.81bn) y Groupe Credit Mutuel de Francia ($ 31.21bn). Los tres primeros se mantienen sin cambios cuando la clasificación se realiza en dólares internacionales.

Salud, educación y atención social

El sector tiene una facturación combinada de $ 28.5bn entre los 10 principales, que provienen de seis países. Son Unimed de Brasil con una facturación de $ 15,92 mil millones, Health Partners de EE. UU. ($ 5,74 mil) y Group Health Cooperative en EE. UU. ($ 3,66 mil). La clasificación de los tres primeros no cambia cuando se usan dólares internacionales. Sin embargo, bajo la nueva metodología, una cooperativa colombiana – Universidad Cooperativa de Colombia entra en el top 10.

Otra adición al informe de este año es el análisis de la estructura de capital de no solo los Top 300, sino también una muestra de cooperativas y mutuales más pequeñas, lo que permite la comparación de diferentes tipos de empresas cooperativas. Los resultados de la investigación sobre capital muestran que las grandes cooperativas y mutuales no tienen problemas específicos para obtener capital relacionado con el modelo de negocio cooperativo, aunque las cooperativas más pequeñas sí tienen algunos desafíos principalmente relacionados con la obtención de capital interno y de largo plazo. deuda.

• Para leer los resultados completos, visite: www.monitor.coop

Fuente: Thenews