{kind=link}

{kind=link}

{kind=link}

CMF Informa El Desempeño De Bancos Y Cooperativas Supervisadas A Diciembre De 2023

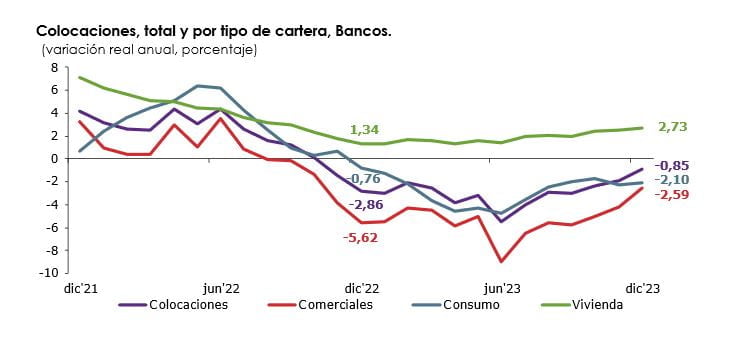

La Comisión para el Mercado Financiero (CMF) informa que en diciembre las colocaciones del sistema bancario retrocedieron 0,85% en 12 meses.

La disminución de las colocaciones se explicó por un descenso de las colocaciones comerciales en 2,59% y por el retroceso de las colocaciones de consumo en 2,10%, ambas en 12 meses. Por su parte, la cartera para la vivienda tuvo un crecimiento de 2,73% en igual periodo.En materia de riesgo de crédito, los índices de provisiones y de cartera deteriorada de las colocaciones del sistema bancario aumentaron, mientras que el índice de morosidad de 90 días o más sobre colocaciones se mantuvo respecto del mes anterior. De esta manera, el índice de provisiones subió desde un 2,55% hasta un 2,57% y el de cartera deteriorada desde un 5,58 % hasta un 5,63%. Por su parte, el índice de morosidad de 90 días o más sobre colocaciones se mantuvo respecto del mes anterior en un 2,13 %. Respecto de 12 meses atrás, todos los índices de riesgo de crédito sobre las colocaciones crecieron, al igual que por cartera.A nivel de cartera, en consumo se incrementaron los tres índices de riesgo; en la cartera comercial, el indicador de morosidad de 90 días o más se mantuvo y los otros dos crecieron; por su parte, vivienda tuvo un comportamiento dispar: se incrementó el indicador de cartera deteriorada, disminuyó la morosidad de 90 días o más y se mantuvo el indicador de provisiones.El resultado del mes del sistema bancario alcanzó los $ 444.335 millones de utilidad (MMUSD 502), aumentando un 3,40% en el mes y disminuyendo un 20,78% en 12 meses.

La rentabilidad sobre patrimonio promedio alcanzó un 15,41% y la rentabilidad sobre activos promedio fue de 1,15%, mayores a las registradas en el mes anterior. Respecto de doce meses atrás, ambos coeficientes presentan una disminución.

Cooperativas supervisadas.

En diciembre las colocaciones de las cooperativas de ahorro y crédito supervisadas por la CMF se expandieron un 12% en 12 meses.

La cartera de consumo, que en diciembre concentró el 71,16% del total, explicó mayormente la trayectoria de las colocaciones, registrando un incremento de 9,45% en 12 meses. La cartera comercial en tanto se expandió un 7,18% en 12 meses y la cartera de vivienda creció un 21,42%.

En materia de riesgo de crédito, los indicadores de morosidad de 90 días o más y de provisiones sobre colocaciones bajaron en el mes, mientras que el de cartera deteriorada subió respecto del mes anterior.

El índice de morosidad de 90 días o más se redujo hasta un 2,54%, explicado por la cartera de consumo y el indicador de provisiones sobre colocaciones decreció hasta un 3,65%, explicado por las colocaciones para la vivienda. El índice de cartera deteriorada creció hasta un 7,72%, explicado por igual trayectoria en las carteras comercial y de consumo.

Respecto de 12 meses atrás, la mayoría de los índices de riesgo de crédito sobre las colocaciones crecieron, excepto por los indicadores de provisiones y cartera deteriorada vivienda, los que disminuyeron en el periodo.

El resultado del mes alcanzó los $ 13.771 millones de utilidad (MMUSD 16), creciendo un 26,10% en el mes y disminuyendo un 32,78% en 12 meses.

La rentabilidad sobre patrimonio promedio fue de 11,65%, y la rentabilidad sobre activos promedio de 2,68%. Respecto del mes anterior, la primera anotó un alza mientras que la segunda se mantuvo. No obstante, por debajo de los índices registrados hace 12 meses atrás.

Para revisar los distintos informes, reportes y balances de diciembre 2023, visita la fuente: CMF

Columnas

¿Cuánto valen realmente los activos de tu cooperativa? El ajuste que podría incrementar tu patrimonio en el balance

Master en Economía Social y Empresas Cooperativas