{kind=link}

{kind=link}

{kind=link}

CMF Informa El Desempeño De Bancos Y Cooperativas Supervisadas A Enero De 2024

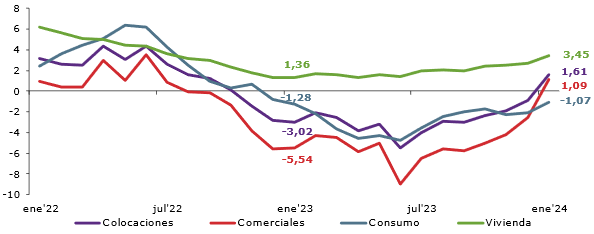

El incremento de las colocaciones se atribuye al crecimiento de la cartera de vivienda, que subió un 3,45%, y a la recuperación de las colocaciones comerciales, con una variación real de 1,09%. La cartera de consumo mostró una menor caída del 1,07%.

En términos de riesgo de crédito, los índices de morosidad de 90 días o más y de cartera deteriorada aumentaron, mientras que el índice de provisiones se mantuvo en 2,57%. La morosidad de 90 días o más creció de 2,13% a 2,20% y la cartera deteriorada de 5,63% a 5,70%.

El sistema bancario obtuvo una utilidad de $328.230 millones (MMUSD 352), una disminución del 21,55% respecto al mes anterior y del 11,89% en 12 meses. La rentabilidad sobre patrimonio promedio fue del 15,16% y sobre activos promedio del 1,13%.

Las cooperativas de ahorro y crédito supervisadas por la CMF también mostraron crecimiento en enero, con un aumento del 12,48% en colocaciones en 12 meses. La cartera de consumo, que representa el 71,16% del total, creció un 10,12%. La cartera comercial se expandió un 7,04% y la de vivienda un 21,31%.

Los indicadores de riesgo de crédito para las cooperativas también subieron, con el índice de provisiones en 3,69%, la morosidad de 90 días o más en 2,60% y la cartera deteriorada en 7,75%.

La utilidad de las cooperativas en enero fue de $2.277 millones (MMUSD 2), una caída del 82,85% respecto al mes anterior y del 53,23% en 12 meses. La rentabilidad sobre patrimonio promedio fue del 11,32% y sobre activos promedio del 2,58%.

Para más información sobre informes, reportes y balances, visita la fuente: CMF Chile

Columnas

¿Cuánto valen realmente los activos de tu cooperativa? El ajuste que podría incrementar tu patrimonio en el balance

Master en Economía Social y Empresas Cooperativas