A continuación se dan a conocer los principales aspectos tributarios que rigen a las Cooperativas en Chile, conforme a las nuevas normas legales vigentes y principalmente a la modificación Art. 17 Nº. 11 donde se aclaran los conceptos de operaciones de la cooperativa con sus cooperados y/o con terceros que han generado diferentes interpretaciones sobre la tributación para estas entidades.

Determinación del Impuesto Primera Categoría (Art. 17 Nº 2 del DL 824 de 1974)

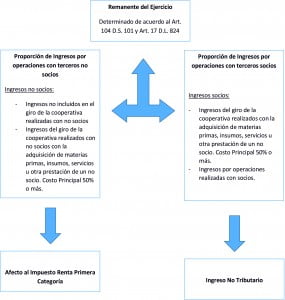

Aquella parte del remanente que corresponda a operaciones realizadas con personas que no sean socios estará afecta al impuesto a la Renta de Primera Categoría y al impuesto a favor de la Corporación de la Vivienda. Para estos fines, el remanente comprenderá el ajuste por corrección monetaria del ejercicio registrado en la cuenta «Fluctuación de Valores».

Dicha parte se determinará aplicando la relación porcentual existente entre el monto de los ingresos brutos correspondientes a operaciones con personas que no sean socios y el monto total de los ingresos brutos correspondientes a todas las operaciones.

El remanente del ejercicio afecto al impuesto de primera categoría para estos efectos deberá determinarse conforme a los principios y normas contables de general aplicación, conforme a lo dispuesto en el Art. 104 del Reglamento de la Ley General de Cooperativas (Decreto Supremo 101)

Base Imponible Afecta a Impuesto (Art. 17 Nº 11 del DL 824 Modificado por Ley 20.780)

La normativa precisa y hace diferencias entre aquellas operaciones que son propias del giro de la Cooperativa y aquellas que no lo son, en virtud de estas diferencias el Servicio de Impuesto Internos ha interpretado en Circular Nº 62 de fecha 2 de diciembre de 2014 lo siguiente:

“Debe entenderse como “operaciones propias del giro”, aquellas que forman parte o dicen relación con la actividad habitual de la Cooperativa, incorporadas en el objeto social de la misma, es decir, los negocios o actividades desarrolladas por ésta de manera reiterada o continua en el tiempo; así como aquellas necesarias y complementarias para la ejecución de las mismas.”

Ingresos brutos provenientes de operaciones con personas que no sean socios:

La normativa precisa las siguientes situaciones:

- Cualquier operación que no sea propia del giro de la cooperativa, realizada con personas que no sean socios.

- Respecto de los ingresos brutos obtenidos en operaciones propias del giro de la Cooperativa, se considerará que provienen de operaciones con terceros o personas que no sean socios de la Cooperativa, cuando cumplan copulativamente las siguientes condiciones:

- Que los bienes o servicios que provea la Cooperativa, propios de su giro, sean utilizados o consumidos, a cualquier título, por personas que no sean socios. Esta condición se compone de los siguientes requisitos:

- Que el objeto de la operación sea la provisión de bienes o servicios, provenientes de actividades propias del giro de la Cooperativa;

Para determinar qué bienes y servicios tienen este carácter, se estará a la definición de “operaciones propias del giro” señalada anteriormente.

- Que los bienes o servicios sean utilizados o consumidos por personas que no sean socios;

Al respecto, debe entenderse que los bienes o servicios son utilizados o consumidos, según corresponda, cuando el servicio ha sido prestado, o los bienes han sido entregados al acreedor en cumplimiento de la obligación contraída por la Cooperativa, bastando que sean destinados por el primero a su uso o consumo.

- Que la utilización o consumo por parte de las personas que no sean socios, sea a cualquier título;

Por lo tanto, quedarían comprendidos los contratos de compraventa, permuta, arrendamiento, mutuo o cualquier otro título que otorgue el derecho a las personas indicadas para usar o consumir los bienes o servicios proveídos por la Cooperativa.

No obstante, se hace presente, que debe tratarse de contratos a título oneroso, es decir, que reporten una utilidad para la Cooperativa, toda vez que, es el ingreso bruto obtenido en estas operaciones el que será considerado para los efectos de lo establecido en el N° 2 del citado artículo 17

- Que las materias primas, insumos, servicios u otras prestaciones que formen parte principal de los bienes o servicios que provea la Cooperativa, propios de su giro, hayan sido adquiridos de, o prestados por personas que no sean socios, a cualquier título.

La propia norma legal fija un criterio para determinar los casos en que se considera que las partidas indicadas forman parte principal de los bienes y servicios del giro de la Cooperativa, estableciéndose que si dichos componentes del costo de fabricación, producción o prestación de servicios, constituyen un 50% o más del valor de costo total de los bienes o servicios respectivos, se cumpliría con esta condición.

La Cooperativa deberá llevar un control separado en el libro de inventarios y balance, de los componentes del costo que han sido adquiridos de, o prestados por personas que no sean socios, que permita identificar el porcentaje que dichos componentes representan en el costo de los bienes y servicios del giro de la Cooperativa.

Para determinar el costo de los bienes o servicios del giro de la Cooperativa, se aplicarán los principios y normas contables de general aplicación, en virtud de lo dispuesto en el artículo 104 del Reglamento de la Ley General de Cooperativas, contenido en el Decreto Supremo N° 101 de 2007, del Ministerio de Economía, Fomento y Turismo. Para tal efecto se deberá adecuar los planes de cuentas de las Cooperativas, agregándose separadamente las contabilizaciones de los ingresos de bienes o servicios por operaciones realizadas con socios y no socios, y los costos de explotación de los bienes o servicios de operaciones con socios y no socios en caso de ser identificables.

Ingresos brutos provenientes de operaciones con personas que son socios:

El inciso final de Art. 17 Nº 11 señala al respecto que corresponderán a ingresos provenientes de operaciones con personas que son socios aquellos provenientes de:

- Operaciones sobre bienes o servicios del giro de la Cooperativa, cuyas materias primas, insumos, servicios u otras prestaciones proporcionadas por los socios de la Cooperativa, formen parte principal de éstos, lo que significa que tales componentes, deberán constituir el 50% o más del costo total de dichos bienes o servicios.

- Los ingresos brutos provenientes de operaciones sobre bienes o servicios del giro de la Cooperativa, que hayan sido utilizados o consumidos, a cualquier título, por sus socios o cooperados.

Esquema de Tributación:

A continuación presentamos un esquema que resume la tributación que afecta a los remanentes que obtienen las cooperativas:

FUENTE:

Eduardo Bravo Arias

Gerente – Federación Nacional de Cooperativas de Servicios Limitada

Contador Público y Auditor – Universidad Autonoma de Chile

Diplomado en NIIF – Legal Publishing

Diplomado en Gestión Tributaria – Universidad Autonoma de Chile